Estar bajo mucha presión económica puede hacer que consideres utilizar el dinero que tienes en tu AFORE o fondo de ahorro para el retiro. Sin embargo, esto puede ocasionar algunas consecuencias indeseables. Antes de sacar tu dinero de forma anticipada y utilizarlo para salir de esos baches económicos te recomendamos que consideres todas las opciones posibles.

Recurrir al dinero que mantienes en tu AFORE es una prestación que tienes como trabajador al cotizar tus semanas, ya sea a través del servicio del IMSS o del ISSSTE; y existen casos particulares que contempla cada institución para hacer uso de ese beneficio.

No obstante, es importante que antes de considerar acceder al dinero destinado originalmente para asegurarte una mejor calidad de vida en tu vejez, des un vistazo a otras opciones para resolver tus planes.

A continuación, te mostramos una tabla de contenido que contiene toda la información que necesitas considerar antes de tener acceso al dinero de tu AFORE anticipadamente y sus alternativas, además de una guía precisa sobre esta prestación, para que sea mucho más sencillo que identifiques la información puntual que buscas y dejes de lado cualquier duda.

1. ¿Puedo retirar dinero de mi AFORE?

Lo ideal es que no recurras al dinero que tienes en tu cuenta de ahorro para el retiro, la cual por ser empleado y estar cotizando al IMSS o ISSSTE tienes contratada con una Administradora de Fondos para el Retiro o AFORE, y solo accedas a ella hasta el momento de tu jubilación o el momento en el que te pensiones.

No obstante, gracias a distintas modificaciones que se hicieron a la Ley de pensiones y a ciertas disposiciones establecidas por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), actualmente es posible que dispongas del dinero de tus ahorros de forma anticipada considerando 2 casos particulares para ello:

- Retiro parcial por desempleo.

- Retiro parcial por matrimonio.

Por lo anterior, debes considerar que, si tienes otra razón para recurrir a tus ahorros para el retiro antes de tiempo, no podrás acceder a ellos.

¿Por qué no puedo recurrir al dinero de mi AFORE por otras razones?

Este derecho que tienes como empleado que cotiza al IMSS o ante el ISSSTE se obtienen de tu subcuenta de Retiro, Cesantía en Edad Avanzada y Vejez (RCV) exclusivamente como una ayuda para solventar tus gastos al casarte o enfrentar el momento complicado que puede ocurrir en caso de que te quedes sin empleo.

Cabe mencionar que, en caso de que desees acceder a tus ahorros por matrimonio, solo podrás hacerlo una única vez; mientras que la misma prestación en caso de desempleo puede solicitarse cada 5 años, pero esto no solo restará ceros a tu cuenta, también semanas de cotización a tu acumulado total.

>>¿Conoces el tipo de pensión y los montos a los que tienes acceso como trabajador del IMSS? Te decimos todo lo que necesitas saber al respecto en el siguiente artículo: Tipos de pensiones del IMSS<<

2. ¿Me conviene hacer retiros parciales anticipados?

Las consecuencias de retirar dinero de tu AFORE pueden ser irreversibles. Es posible que hacer un retiro parcial anticipado sea una alternativa en caso de quedarte sin trabajo, o si tu boda resultó en múltiples gastos fuertes, pero lo cierto es que esto puede generarte todo tipo de problemas como:

- Disminuir el número de semanas cotizadas.

- Reducir el monto de dinero que recibirás en tu pensión.

- Comprometer tu calidad de vida al finalizar tu etapa laboral.

Si eres trabajador del sector público y cotizas al ISSSTE, este tipo de retiro anticipado te descontará años de trabajo. Además, las cantidades permitidas para disponer del dinero de esta prestación son mucho menores respecto a lo que muchas personas creemos, y solemos necesitar para cubrir gastos fuertes.

¿Cuánto puedes retirar de tu AFORE? Menos de lo que imaginas

Monto que puedes retirar al casarte

En general, la cantidad de dinero que puedes retirar de tu AFORE al contraer matrimonio equivale a 30 días de salario mínimo vigente en la Ciudad de México, de acuerdo con la fecha en que hayas celebrado tu boda civil, lo cual representa un total de $3,697.

Aunque los montos pueden variar dependiendo de la institución ante la cual cotices, el total suele rondar alrededor de este número y solo podrás acceder a él una vez en tu vida, sin importar que vuelvas a contraer nupcias.

Monto que puedes retirar si quedas desempleado

Respecto al monto que puedes retirar en caso de que hayas quedado desempleado, este se calcula dependiendo de:

- Tu Salario Base de Cotización (SBC), el cual puedes consultar en el estado de cuenta de tu AFORE.

- El tiempo que lleves con tu cuenta individual.

- Semanas de cotización que tengas acumuladas.

Las cantidades y requisitos puntuales para solicitarlo varían también dependiendo del tipo de institución a la cual estés afiliado. Sin embargo, te compartimos un ejemplo que te ayudará a visualizar mejor el monto.

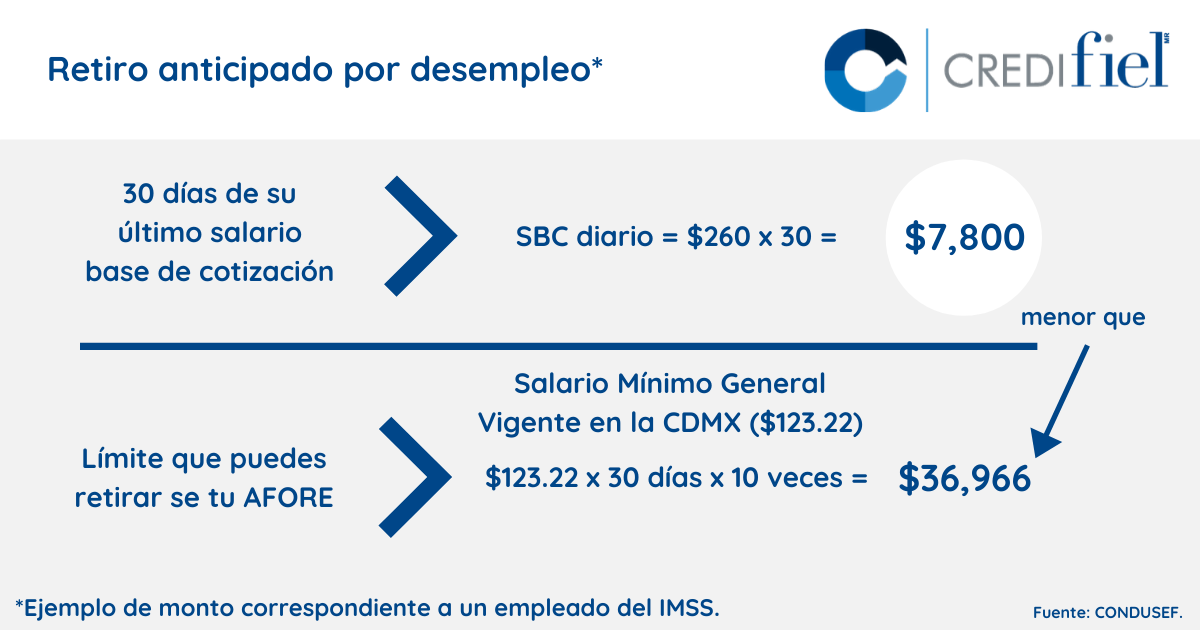

Ejemplo de trabajador que cotiza ante el IMSS:

Si tu cuenta individual tiene al menos 3 años y cumples con un mínimo de 24 meses cotizados ante el IMSS, puedes retirar 30 días de tu último SBC en una sola exhibición, con un límite de 10 veces al salario mínimo mensual vigente en la CDMX.

El monto total que recibirías por retiro anticipado en caso de desempleo sería de $7,800.

Es importante mencionar que, aunque en ambos casos (al casarte o al quedar desempleado) puedes reintegrar el dinero a tu cuenta AFORE en forma de aportaciones voluntarias, vale la pena que pienses dos veces y consideres mejores alternativas para salir del paso, y que no te sorprendas en un futuro cuando al recurrir a una pensión que no garantizará la mejor calidad de vida posible.

3. ¿Qué alternativas financieras tengo?

Solicitud de préstamo o crédito personal

Una excelente alternativa para no comprometer tu ahorro para el retiro es considerar la solicitud de un crédito o préstamo personal, el cual puede ayudarte en prácticamente cualquier situación, apremio financiero o plan para el cual requieras disponer de un poco más de dinero al cual tienes acceso cada quincena.

Esta opción te permite recurrir a un apoyo extra en forma de crédito, que te servirá como sostén inmediato para distintas cuestiones como:

- Préstamo para impulsar tu micronegocio.

- Préstamo para planear la boda de tus sueños.

- Préstamo para solventar gastos familiares recurrentes.

- Préstamo para proteger tu salud y la de tu familia.

- Préstamo para realizar esas ansiadas vacaciones.

- Préstamo para liquidar deudas.

Actualmente existen todo tipo de instituciones y empresas financieras que tienen una amplia variedad de préstamos, que se ajustan a tus necesidades y estilo de vida, solo recuerda tomar en cuenta que la empresa por la cual te decidas esté debidamente registrada ante la Condusef y te otorgue los mayores beneficios de forma inmediata, y sin trabas.

En Credifiel entendemos que el dinero que dispones en tu AFORE debe destinarse para promover la mejor calidad de vida posible al finalizar tu etapa laboral, y que la cantidad a la cual tienes acceso anticipadamente puede no ser suficiente para llevar a cabo tus planes y sueños.

Por lo anterior, contamos con distintos préstamos para empleados de gobierno, que ponen a tu disposición de forma inmediata cantidades que van de los $2,000 a los $250,000 con un proceso sencillo y acompañado a cada paso, para que cumplas con todos tus proyectos sin hacerle un hueco a tu bolsillo ni comprometer esa etapa de plenitud posterior a los 60 años.

4. Guía para sacar dinero de tu AFORE

Ahora que ya conoces plenamente las consecuencias de retirar dinero de tu AFORE antes de tiempo, pero continúas considerando recurrir a esta opción, te compartimos toda la información necesaria que requieres para llevar a cabo la solicitud para que tomes la mejor decisión para ti y tu familia.

¿Qué tipo de retiros existen?

>>¿Quieres conocer las pensiones a las que tienes derecho? Tal vez te interese el siguiente artículo: Todo lo que debes saber sobre los tipos de pensiones del IMSS<<

En el mundo del ahorro que suponen las AFORES existen distintas modalidades para poder realizar retiros de nuestras cuentas personales dentro del sistema de ahorro, las cuales pueden variar de acuerdo con la institución para la cual cotices al ser empleado (IMSS o ISSSTE).

Retiros totales

Se refiere al retiro que haces de la totalidad de tu ahorro en el momento de tu baja de actividades en el trabajo.

Ya sea que hayas cotizado al IMSS por los regímenes de 1973 o de 1997, o que hayas cotizado al ISSSTE y recibas tu pensión por el régimen del Décimo Transitorio o de Cuentas Individuales, en ambos casos podrás disponer de la totalidad de tu ahorro cuando concluyas tus labores al darte de baja, lo cual ocurre al cumplir 60 o 65 años principalmente, pero ¿qué puedes hacer si te urge el dinero antes de cumplir 60 años?

Retiro por beneficiarios

En caso de fallecimiento de forma anticipada a tu retiro o incluso si ocurre cuando estés retirado, tus beneficiarios pueden disponer de los fondos que se encuentren en tu AFORE cumpliendo ciertos lineamientos.

Para el IMSS existen dos tipos de beneficiarios: los legales y los sustitutos. Los primeros pueden ser tu esposo o cónyuge, tus hijos (mayores de 16 años o menores de 25 siempre y cuando estén estudiando), tus padres y tu concubino o pareja si dependían económicamente de ti.

Los beneficiarios sustitutos son personas que puedes designar si eres soltero y tus padres no dependen económicamente de ti. Aunque, estas personas no pueden disponer de tu pensión directamente, es posible que accedan a los fondos de tu cuenta AFORE.

En este caso será necesario llevar a cabo un proceso legal, en el cual la Junta Federal de Conciliación y Arbitraje emitirá una resolución para designarlos como beneficiarios. En el caso del ISSSTE, esta modalidad de retiro de los fondos de tu cuenta AFORE, funciona exactamente de la misma manera.

Retiros parciales

Si cotizas al ISSSTE o al IMSS puedes hacer un retiro parcial por desempleo, o incluso por matrimonio en caso de que hayas decidido formalizar tu relación y deseen llevar a cabo una boda para celebrarlo con todos sus seres queridos.

Retiro parcial por desempleo

Debes tomar en cuenta que tu AFORE es una forma de asegurarte un mejor futuro y calidad de vida al finalizar tu etapa laboral, por lo cual no es tan recomendable que hagas retiros anticipados. Sin embargo, es importante que conozcas esta modalidad, ya que los retiros parciales por desempleo son una prestación a la cual puedes recurrir en caso de que te hayas quedado sin empleo.

Si cotizas para el IMSS estos son los requisitos:

- Tener mínimo 46 días naturales como desempleado.

- Tener por lo menos 3 años de estar registrado en un AFORE.

- Tener 2 o más años cotizados en el IMSS.

- No haber hecho uso de este tipo de prestación en los últimos cinco años.

- Contar con un Expediente de Identificación de Trabajador que puedes solicitar con tu AFORE.

- Identificación oficial vigente.

- Número de Seguridad Social (NSS).

- Estado de cuenta bancario a tu nombre con número de Clave Bancaria Estandarizada (CLABE).

¿Qué debo hacer para realizar el retiro parcial por desempleo?

Debes acudir a la empresa que gestiona tu AFORE, la cual solicitará al IMSS tu Certificado de Derecho al Retiro Parcial por Desempleo, después tendrás que hacer la solicitud correspondiente y llenar un formato que te dará información puntual sobre las consecuencias de este tipo de retiro.

Una vez gestionado el trámite, podrás disponer de tus recursos de acuerdo con las siguientes modalidades:

Modalidad A. Si tu cuenta de AFORE tiene al menos 3 años de haber sido abierta y tú tienes mínimo dos años de cotización al IMSS, recibirás 30 días de tu Salario Base de Cotización con un límite de 10 veces el salario mínimo mensual vigente en la Ciudad de México.

Modalidad B. Si tu cuenta de AFORE tiene cinco años o más de apertura recibirás el resultado menor de alguno de los siguientes casos: 90 días de tu Salario Base de Cotización en las últimas 250 semanas cotizadas o el 11.5% de los recursos que has acumulado en tu subcuenta de Retiro, Cesantía en edad avanzada y/o Vejez.

Tu AFORE te pagará esta prestación en 6 mensualidades iguales o en un primer pago equivalente a 30 días de tu último Salario Base de Cotización, y el resto en una sola exhibición.

Si cotizas al ISSSTE estos son los requisitos:

En función del régimen al cual estés cotizando, en el ISSSTE puedes disponer de tu Afore en la modalidad de retiro por desempleo de la siguiente forma:

Si cotizas en el régimen de cuenta individual

Puedes disponer de la cantidad que resulte menor de alguno de los siguientes casos: 75 días de tu Sueldo Básico de los últimos cinco años, o del 10% del salario que tengas registrado en tu Subcuenta de Retiro, Cesantía en edad avanzada y/o vejez.

Si cotizas en el régimen del Décimo transitorio

Puedes disponer del 10% de tu salario, el cual debe estar reflejado en tu Subcuenta de Retiro.

¿Qué necesitas para solicitarlo?

- Tener un mínimo de 46 días naturales desempleado y comprobarlo mediante un certificado de desempleo otorgado por el ISSSTE.

- No haber recurrido a esta prestación de retiro anticipado durante los cinco años anteriores.

- Contar con tu Expediente de Identificación de Trabajador actualizado, el cual puedes solicitar con tu AFORE.

Además, deberás presentar los siguientes documentos:

- Identificación oficial vigente.

- Estado de cuenta de tu AFORE, que puedes solicitar con la empresa que la gestiona.

- Estado de cuenta bancario a tu nombre con número CLABE.

Sin importar el régimen al cual estés suscrito como empleado del ISSSTE recibirás los beneficios de esta prestación de retiro anticipado por desempleo en la cuenta bancaria que proporciones.

Retiro parcial por matrimonio

>>¿Deseas casarte y necesitas un apoyo económico? En Credifiel te ayudamos a lograr tu sueño<<

Si eres empleado del IMSS, has decidido casarte y estás considerando retirar dinero de tu AFORE para cubrir los costos, puedes solicitar un retiro parcial por matrimonio, un beneficio cuyo monto equivale a 30 días de salario vigente en la Ciudad de México a la fecha en que llevaste a cabo tu matrimonio.

Para solicitarlo deberás:

- Haber cotizado un mínimo de 150 semanas a partir del 1 de julio de 1997.

- No haber ejercido esta prestación anteriormente.

- Tener vigencia de derechos como empleado asegurado ante un AFORE.

- Contar con tu Expediente de Identificación de Trabajador actualizado, el cual puedes solicitar con tu AFORE.

Además, necesitas presentar los siguientes documentos:

- Identificación oficial vigente.

- Acta de matrimonio.

- CURP.

- Estado de cuenta de tu AFORE con antigüedad no mayor a seis meses.

- Estado de cuenta bancario a tu nombre y con número CLABE.

- Documento original y dos copias de tu Solicitud de Disposición de Recursos, la cual puede darte tu Afore.

Para solicitar la prestación de retiro anticipado por matrimonio, puedes acudir a tu clínica del ISSSTE y pedir la Ayuda para Gastos de Matrimonio, en la cual te entregarán un formato que deberás llenar y firmar.

Una vez que se apruebe tu solicitud, podrás acudir a tu AFORE a solicitar un formato de Solicitud de Disposición de Recursos, y posteriormente (en cinco días hábiles) recibirás el dinero en tu cuenta bancaria.

Sabemos que tomar la decisión de retirar dinero de tu AFORE podría parecer una solución a tus problemas, pero esto puede tener consecuencias irreversibles como:

- Disminuir tu número de semanas cotizadas.

- Reducir el monto de dinero que recibirás en tu pensión.

- Comprometer tu calidad de vida al finalizar tu etapa laboral.

Además, incluso si no dispones de tu ahorro anticipadamente, es probable que al comenzar tu etapa de retiro (pasados los 60 o 65 años), requieras de un apoyo económico extra a tu pensión para solventar distintos gastos elevados como: tomar unas largas vacaciones, darle mantenimiento a tu hogar, apoyar la educación de tus nietos o resolver temas de salud.

Por lo anterior, el dinero que tienes ahorrado en tu AFORE no es la mejor opción para llevar a cabo tus planes o resolver eventos inesperados, por lo cual te invitamos a considerar otras opciones financieras, como la solicitud de un crédito personal, que te otorga solvencia inmediata sin comprometer tu calidad de vida al final de tu periodo laboral.

Con ese objetivo en mente, en Credifiel contamos con distintos tipos de préstamos personales para empleados, que se adaptan a ti, a tus planes y a tus necesidades económicas inmediatas. Acércate con nosotros y realiza todos tus sueños sin comprometer los ahorros de tu AFORE.

Si te interesa conocer más sobre tu AFORE, los montos, su importancia y las formas en que puedes mejorar esta prestación a la cual tienes derecho como empleado, quizás te interese el siguiente artículo: 7 formas de incrementar tu AFORE

800 280 2733

800 280 2733

55 5418 6964

55 5418 6964