En México todos hemos escuchado sobre el famoso buró de crédito, sin embargo muchas veces el contexto en el que se menciona dicho término es, en su mayoría, tanto negativo como equivocado. Creer y participar en la popularización de ideas erróneas, puede resultar dañino para uno mismo y los que le rodean. En el caso del buró de crédito hay varias cosas que aclarar.

Las primeras 2 son las más conocidas y equivocadas:

- El buró de crédito no es una lista negra de deudores, como lo deja claro la Condusef.

- El buró de crédito no es una institución gubernamental, sino una empresa privada, denominada como sociedad de información crediticia.

Si no es una lista negra, ¿quiénes están en el buró de crédito?

Toda persona que en algún momento ha tenido actividad crediticia aparece ahí. Sea un préstamo para pagar estudios, un autofinanciamiento para un coche o una tarjeta de crédito, la deuda te coloca en el buró. Pero eso no es malo.

El buró de crédito recibe información cada mes de los individuos con actividad crediticia y los califica. Quienes se mantienen al corriente con sus pagos, tienen mejor calificación que quienes se retrasan o dejan de cumplir por completo.

Esta calificación es la que otras entidades financieras consultan al momento de que alguien solicita un crédito. De hecho, no estar en el buró de crédito sí puede ser un poco perjudicial.

La primera vez que alguien solicita un crédito de cualquier tipo, si no aparece en buró, se puede dificultar que la solicitud proceda con éxito.

Por tanto es conveniente tener cuidado con las finanzas personales y crear un historial crediticio, para tener buena reputación ante instituciones financieras.

Algo más que conviene saber es que al buró de crédito se atiene a los estatutos de la Ley para Regular las Sociedades de Información Crediticia y a las Reglas Generales a las que se sujetan las operaciones y actividades de la Sociedad de Información Crediticia y sus usuarios.

Estos estatutos son emitidos por Banco de México.

En ellos se establece que las personas pueden ser eliminadas del buró de crédito según los siguientes aspectos:

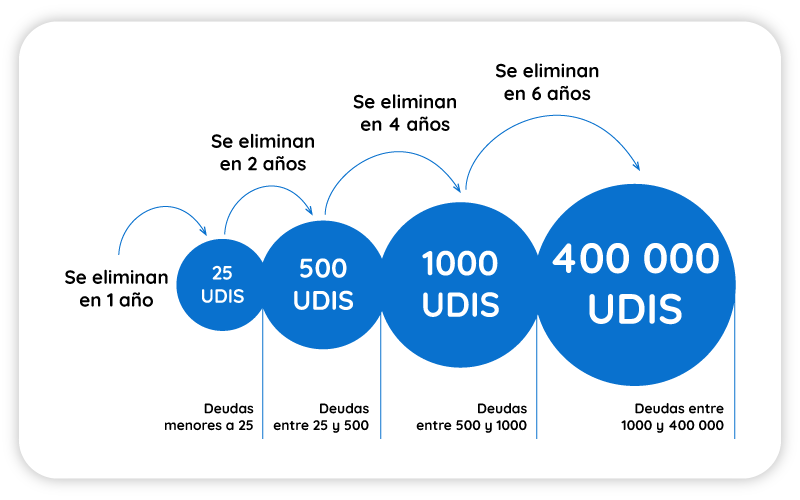

- Deudas menores o iguales a 25 UDIS, se eliminan después de un año.

- Deudas mayores a 25 UDIS y hasta 500 UDIS, se eliminan después de dos años.

- Deudas mayores a 500 UDIS y hasta 1000 UDIS, se eliminan después de cuatro años.

- Deudas mayores a 1000 UDIS, se eliminan después de seis años siempre y cuando sean menores a 400 mil UDIS, el crédito no se encuentre en proceso judicial o la no persona haya cometido algún fraude en sus créditos.

Las UDIS son Unidades de Inversión. Su valor en pesos mexicanos es establecido cada mes por el Banco de México a través del Diario Oficial de la Federación.

Cabe aclarar que no es necesario ser borrado del buró para tener buena reputación. Basta con ponerse al corriente en las deudas personales, para poco a poco tener mejor calificación dentro de éste.

Advertencias

- Cualquier persona u organización que ofrezca sacarte de buró de crédito está mintiendo y quizás quiera estafarte: es conveniente denunciarlos ante la Condusef.

- Cualquiera que realice labores de cobranza a nombre de buró de crédito miente. El buró de crédito no tiene la facultad de cobrar: denúncialos ante la Condusef.

- Cualquier sitio que hable a nombre del buró de crédito y no sea burodecredito.com.mx, es un engaño.

800 280 2733

800 280 2733

55 5418 6964

55 5418 6964