Saber cómo salir de deudas no es fácil únicamente si no tienes una metodología clara de cómo hacerlo y la autodisciplina para lograrlo.

Para muchos mexicanos, las deudas son un monstruo que crece sin que nos demos cuenta y además roba tu tranquilidad y bienestar. Aquí te revelaremos cómo salir de dudas sin agobios y sin perder la satisfacción de comprar lo que necesitas.

¿Qué hacer para acabar con las deudas?

Para acabar con las deudas de las tarjetas de crédito, lo más recomendable es seguir estos pasos:

- Identifica cuánto debes en cada una de las tarjetas

- Identifica cuál es la tasa de interés que te está cobrando cada tarjeta

- Paga un poco más de lo que te marcan con “Pago mínimo”

- Aumenta cada mes ese extra que haces al “Pago mínimo”

- Guarda tus tarjetas de crédito en el fondo de tu closet

- Estructura un plan de pago de deudas

- Busca opciones para consolidar tus deudas y obtener una tasa de interés más baja

- Utiliza tus ahorros para eliminar la deuda lo antes posible

- Pide prestado a familiares o amigos con un compromiso real de pago

- Analiza tus pertenencias y evalúa qué puedes convertir en dinero en efectivo

Para acabar con las deudas de otro tipo, como por ejemplo, deudas con amigos, familiares o proveedores sigue los siguientes pasos:

- Identifica cuánto y a quién le debes

- Analiza tus ingresos y gastos para saber cuánto podrías destinar al pago de deudas

- Analiza tus pertenencias y evalúa qué puedes convertir en dinero en efectivo

- Negocia con tus amigos, familiares o proveedores para ampliar el plazo o conseguir un descuento por pronto pago.

- Pide un préstamo de nómina para que puedas pagar cómodamente mes a mes.

Los pasos que aceleran salir de deudas

Acelerar el tiempo que te llevará salir de deudas es posible si cumples dos premisas básicas:

- Tienes ORDEN en tu vida financiera

- Tienes la INTENCIÓN de salir de tus deudas

No hay nada más poderoso que tener la firme intención de poner acción para saldar tus deudas y organizar tus finanzas personales para que tomes conciencia de cuánto debes, cuánto puedes pagar y cuándo serás libre de deudas.

Imponer orden en tu vida financiera te hará correr hacia la tranquilidad de ver tu economía sana, haciendo los gastos necesarios en tiempo adecuado y con las condiciones necesarias.

No me dejarás mentir que gastar por impulso, sin pensar, muchas veces nos hace prisioneros de un monstruo que se come nuestra tranquilidad y bienestar.

Por otro lado, el hecho de que tu intención de salir de deudas se firme, te ayudará a analizar tus gastos cotidianos y evaluar con objetividad qué gastos puedes disminuir, qué gastos puedes eliminar y qué gastos deberás continuar haciendo para que tengas una vida placentera.

No se trata de sufrir cada vez que piensas en tus finanzas personales, se trata de que te permitas pensar que es real que puedes salir de tus deudas poco a poco siendo persistente.

¿Qué hay detrás del endeudamiento con tarjetas de crédito?

Vamos a analizar todo lo que hay detrás del endeudamiento con tarjetas de crédito desde dos puntos de vista:

1.- Detrás de las motivaciones del usuario de la tarjeta de crédito

Expertos psicólogos y economistas conductuales han revelado que existen dos razones fundamentales por las cuales preferimos pagar con tarjetas de crédito en lugar de pagar en efectivo y eso provoca que gastemos mucho más de lo que realmente necesitamos.

La primer razón de gastar más con tarjeta de crédito: El acto de sacar de nuestro bolsillo el dinero en efectivo y dárselo a alguien más, provoca una sensación de “pérdida”, es sentir que ese dinero se nos va de las manos y no regresará. Sentimos el acto de gastar de una manera vívida y hasta cierto punto un tanto dolorosa.

La segunda razón de gastar más con tarjeta de crédito: Pagar con tarjeta de crédito es una sensación mucho más placentera, pues además de que no vemos el dinero en efectivo, es muy sencillo firmar un pagaré, que representa un número. Pagar con tarjeta de crédito es un acto en donde se mueve el dinero de forma abstracta, no estamos sufriendo la pérdida del dinero.

Nada es más fácil que sacar la tarjeta de crédito y sentir “el poder de la firma”.

Estas dos razones son las que nos llevan psicológicamente a preferir pagar con tarjeta de crédito y eso tiene como consecuencia natural gastar más.

2.- Detrás de las condiciones de la línea de crédito

Detrás de las condiciones de la línea de crédito de tus tarjetas hay ventajas y desventajas. Hay formas de ahorrar y tomar ventaja del crédito y hay formas que te pueden llegar a endeudar más.

Existen formas de poder tomar ventaja de las tarjetas de crédito si sabes utilizarlas adecuadamente y conoces los trucos para no pagar intereses de más.

Vamos a los puntos claves que te ayudan a TOMAR VENTAJA de las tarjetas de crédito:

Ventaja 1. Conoce tu fecha de corte para ampliar el plazo de pago.

Conocer tu fecha de corte te permitirá planear compras para tener “más tiempo para pagar”. Por lo regular las tarjetas de crédito fijan la fecha de pago entre 20 y 30 días a partir de la fecha de corte.

Por lo tanto, todas las compras que hagas muy cercanas a las fechas de corte tendrás únicamente entre 20 y 30 días para pagar, en cambio si haces tus compras en los primeros días después de tu fecha de corte tendrás entre 40 y 60 días para pagar.

Planea tus compras en los primeros días después de tu fecha de corte para que puedas reunir el dinero suficiente para pagar en la fecha que te requieran el pago y no pagues intereses por esas compras.

Ventaja 2. Pide meses sin intereses y realiza los pagos sin atrasos

Hay promociones que ofrecen los establecimientos comerciales de meses sin intereses. Además, por otro lado, hay posibilidades de que solicites directamente al banco de tu tarjeta de crédito que algunas compras especiales que realizaste te otorguen plazos sin intereses.

Llama por telefóno a los números de servicio al cliente de tu tarjeta de crédito y pregunta por estas opciones de forma personal, seguramente tendrás gratas sorpresas.

Lo más importante de preferir pagos sin intereses es que NO te atrases en realizar los pagos correspondientes.

Si se vence alguna de las mensualidades “sin intereses”, y tu no generas el pago correspondiente en la fecha que te indican, entonces te comenzarán a pagar intereses sobre esa mensualidad vencida. Entonces estarás pagando intereses y no servirá de nada haber solicitado “meses sin intereses”.

Ventaja 3. Conoce tu tasa de interés y compárala con otras opciones

Conocer la tasa de interés de tu tarjeta es indispensable para que puedas decidir con qué tarjeta deberás realizar tus gastos.

Terminarás pagando más intereses si decides hacer compras grandes con una tarjeta que tiene una tasa de interés más alta.

Por lo tanto, es más recomendable analizar y decidir:

- Seleccionar las tarjetas con interés alto para hacer gastos de cantidades pequeñas y que sabes que tendrás el dinero para pagarlos en la fecha límite de forma total.

- Seleccionar las tarjetas con interés más bajo para hacer gastos grandes que sabes que vas a tardar más tiempo en pagar.

Ahora que ya conoces la forma de aprovechar las ventajas de tu tarjeta de crédito, vamos a analizar los puntos claves de DESVENTAJA que te pueden llevar a un endeudamiento más grande en las tarjetas de crédito para que tengas más cuidado.

Aquí las 3 precauciones básicas que te aconsejamos tomes para la administración de tus tarjetas de crédito.

Cuidado 1: Evitar los cargos por cobranza

Si no estás al pendiente de la fecha límite de pago y se te pasa realizar el pago correspondiente, tu deuda se incrementará por “Gastos por cobranza”.

Este monto además se sumará a tu “Total de deuda” de tal manera que si solo pagas el mínimo requerido, los gastos por cobranza se sumarán a todo lo que debes y al siguiente mes, estarás pagando intereses e iva por esa cantidad de penalización por no haber pagado a tiempo.

Lo más recomendable es pagar “Saldo para no generar intereses” de forma total antes de la fecha límite de pago.

Cuidado 2: Llevar un registro de tus compras

Aunque cada día, los bancos están implementando más seguridad para evitar que seas víctima de una clonación de tarjeta de crédito, siempre será bueno que lleves un registro de tus compras y vigiles tu estado de cuenta.

No quieres pagar montos que no hiciste y mucho menos intereses por compras que no hiciste. Entonces nunca estará de más, que seas vigilante de los detalles de tu estado de cuenta.

Cuidado 3. Pagar el total del “Saldo Para No Generar Intereses”

Uno de los principales errores que se cometen y que hacen que las deudas crezcan como espuma sin control es pagar el “Saldo mínimo”.

Pagar la cantidad mínima significa que la tarjeta de crédito te estará cobrando intereses por todo el saldo insoluto. Eso quiere decir que estarás pagando intereses más IVA mes con mes y esa cantidad puede irse incrementando con el tiempo si no pagas el total de “saldo para no generar intereses”.

Cuidado 4. Conocer la cuota de anualidad

Las tarjetas de crédito cobran cuota de anualidad por el uso de la tarjeta, es importante que conozcas cuál es el monto y cuándo se cumple tu aniversario de uso para que sepan en qué mes estarán cobrando esa cantidad.

No queremos que te tome por sorpresa el cobro de esa cantidad y saque de balance tu presupuesto, es por ello, que lo más conveniente será que conozcas el mes exacto en que se deberá pagar esta cuota y tengas el dinero suficiente para pagarlo.

Si por alguna razón no puedes pagar esa cantidad en la fecha indicada, entonces estarás pagando intereses e IVA.

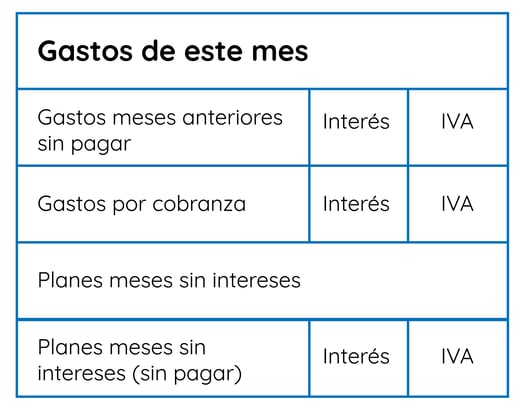

La radiografía de las deudas

Vamos a clarificar cómo están estructuradas las deudas para que tengas un visión más amplia de cómo es que crecen.

Tomemos las deudas de las tarjetas de crédito en primer lugar para que veamos cuáles son las partes que componen la deuda total.

Cómo vivir sin deudas

Vivir sin deudas se logra conociendo el sistema bancario con sus costos y tomando el control y dominio de las ventajas sin dejarse arrastrar por atrasos.

No se trata de huir de las tarjetas de crédito y cualquier relación de los bancos, sino de tomar provecho del financiamiento para tu beneficio.

Existen estudios que revelan algunas características de las personas que viven libres de dudas, analicemos dichas características y observemos de cerca cómo lo hacen para que tú puedas copiar su comportamiento.

Característica # 1: Cuidan los detalles

Las personas que viven sin deudas centran su atención en los detalles tanto de todo lo que ofrecen las líneas de crédito como todos los movimientos de sus propias finanzas personales.

Conocen completamente lo que ganan, los gastos fijos que tienen que hacer mes a mes y cómo se conforma su presupuesto personal y familiar, incluso considerando extras para imprevistos.

Saben también cuándo pueden realizar compras por lo que naturalmente los convierte en personas menos propensos a hacer compras por impulso.

Característica #2: Conocen cómo se comportan las líneas de crédito

Conocen el significado exacto de deudas y el impacto que puede tener sobre su vida cotidiana. Saben que las deudas pueden ofrecer algo útil y aprovechan los tiempos de financiamiento pero cuidan no pagar intereses.

Característica # 3: Son pacientes y perseverantes

Una de las principales virtudes de las personas que viven sin deudas es que reconocen cuál es el tiempo adecuado para hacer una compra y no se adelantan. Distinguen entre lo que necesitan comprar y lo que desean comprar.

Evitan al máximo satisfacer un deseo de forma inmediata, pero no por ello dejan de disfrutar de hacer las compras que los hacen sentir bien. De esta forma toman decisiones inteligentes todo el tiempo y saben que si no pueden comprar algo de forma inmediata, esperarán para ahorrar para conseguirlo.

Característica # 4: Son sencillos

Son personas que no se complican la vida y tienen una solución sencilla para cualquier problema financiero que se les pueda presentar. Saben evaluar muy bien costos y beneficios y se guían por lo que les aporte más beneficios o menos costos.

Característica # 5: Comparan precios

Vivir sin deudas tiene una base clara en la comparación de precios. Vivimos en una era digital en donde cualquier información que necesites está en la palma de tu mano (en tu móvil) y hoy existen miles de forma de que con un solo click puedas tener los precios de lo que necesitas comprar.

Por ejemplo, para realizar las compras de tu despensa, haz un ejercicio visitando las páginas web de los supermercados que ofrecen “Compra en línea” y compara los precios. Te sorprenderás de que hay productos que tienen variaciones altísimas entre un supermercado y otro.

No es un tema de ser “tacaños” sino de comprender que existen productos que no es necesario tener que pagar un precio alto si podemos pagar menos.

Las personas que viven sin deudas tomarán la opción que les implique un ahorro.

Característica # 6: Son responsables y hacen valer su palabra

Una de las características básicas de las personas que viven sin deudas es que son responsables con su propia vida financiera y respetan sus compromisos.

La realidad es que las deudas suben de forma rápida cuando se incurre constante en atrasos. Respetar las fechas de pago y respetar tu presupuesto personal son la clave para vivir sin el estrés de estar endeudado.

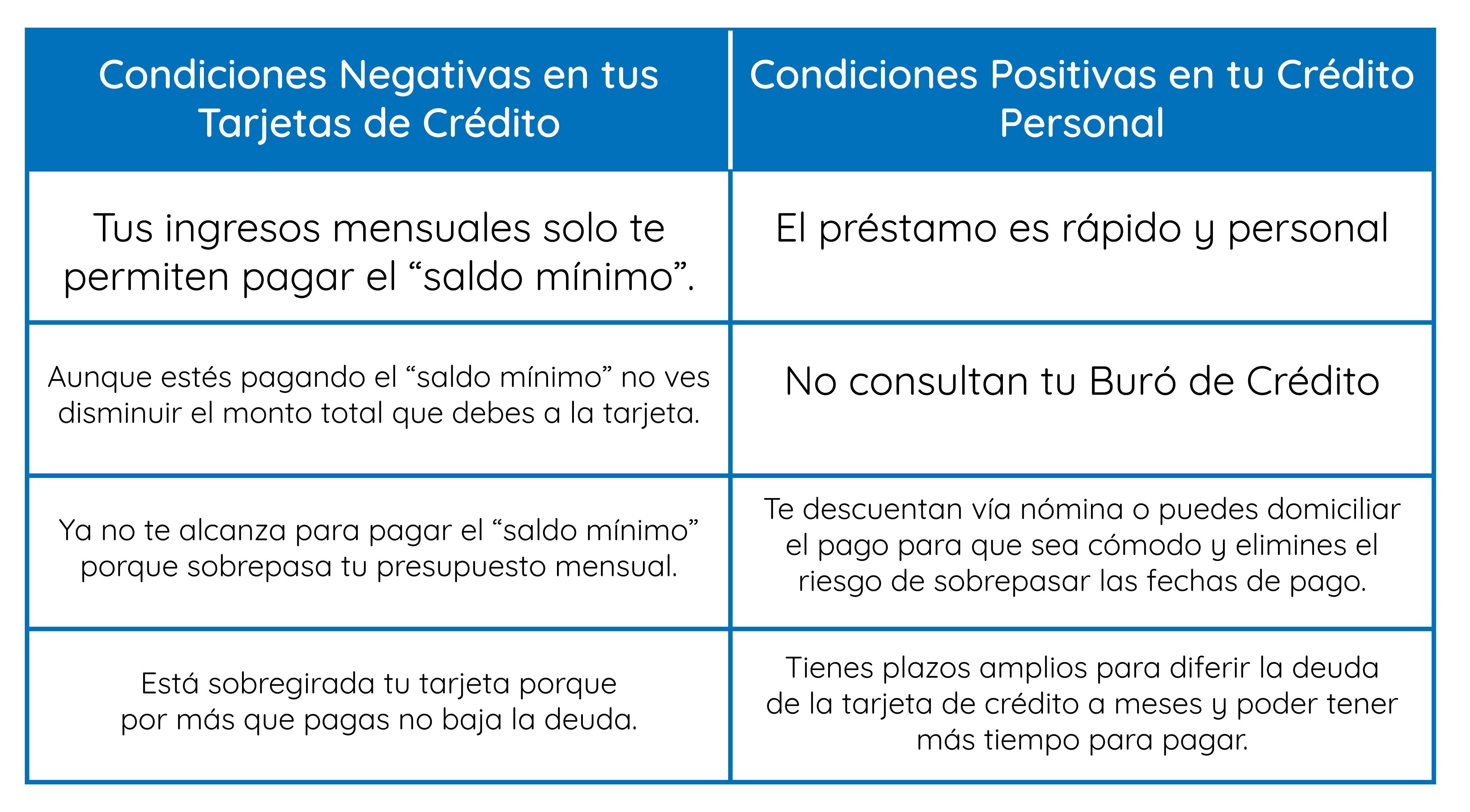

¿Cómo salir de deudas con un préstamo?

Aunque en apariencia podría pensarse que es contradictorio, no lo es. Salir de deudas se puede lograr adquiriendo un préstamo personal rápido.

Los préstamos rápidos sin consulta de Buró de Crédito son una herramienta muy útil para detener el aumento de intereses de las tarjetas de crédito y se convierten en una alternativa para disminuir de forma rápida y más óptima el monto de los pagos mensuales que requieren las tarjetas de crédito.

Para saber si tomar un préstamo personal rápido y sin consulta de buró de crédito es una buena opción para pagar las deudas de la tarjeta de crédito, considera si te encuentras en las siguientes condiciones:

Solicita un préstamo personal rápido y sin consulta del Buró de Crédito. Si cumples con una o más condiciones negativas en tus tarjetas de crédito, estás en el punto ideal de evaluar la posibilidad de obtener un crédito personal rápido y que te permita detener la ola de estrés que te genera la tarjeta de crédito.

Negociaciones permitidas para decirle adiós a tus deudas

La circunstancias de vida pueden cambiar de un momento a otro, desafortunadamente no todo es estático en la vida, sino que estamos en constante cambio y muchas veces nuestras finanzas se ven afectadas.

Una enfermedad, compras imprevistas, una separación, o incluso el apoyo a un familiar o amigo pueden impactar nuestras finanzas personales.

Ante estas situaciones la negociación con las tarjetas es posible, pero tienes que cuidar los siguientes detalles para que realmente te convenga:

1.- Investiga si tu tarjeta de crédito tiene algún programa de apoyo ante eventualidades.

Algunas tarjetas de crédito tienen como beneficio, apoyarte un par de meses de no pagar los saldos si te encuentras en condiciones difíciles de vida.

Por lo general son apoyos de corto plazo que te ayudan de forma pronta pero que el periodo de apoyo es muy corto. Si ante tu imprevisto planeas que tu vida se normalizará en más de 2 meses, este tipo de apoyo no es el más oportuno.

2.- Solicitar diferir algunas compras a meses sin intereses.

Las tarjetas de crédito están abiertas para diferir algunos tipos de compra a meses sin intereses, en este caso, tendrías que llamar al banco y preguntar si tienen activadas estas opciones para ti.

3.- Reestructurar la deuda

Antes de llegar a este punto, te recomendamos ver la opción de solicitar un préstamo personal, rápido y con mejores condiciones.

Pero si ya no tienes esa opción solo entonces te recomendamos utilizar la alternativa de reestructurar la deuda.

Reestructurar la deuda es comenzar una negociación directamente con el banco para que “congele” la utilización de tu tarjeta, y puedas pagar la deuda a meses.

La desventaja es que algunas veces, los bancos condicionan la reestructura a que no podrás tener acceso a utilizar la tarjeta mientras está la reestructura en acción.

4.- Negociación para cancelación de la línea de crédito

Esta es la última alternativa que te sugerimos, por lo regular, para llegar a este tipo de negociaciones es porque ya se dejaron de pagar varios meses las mensualidades solicitadas por el banco.

En estos casos, lo más seguro es que tengas marcas negativas en tu Buró de Crédito que te afectarán en tu vida financiera futura.

800 280 2733

800 280 2733

55 5418 6964

55 5418 6964