Pagar tus tarjetas de crédito es mucho más sencillo cuando comprendes su funcionamiento, esto te permitirá disfrutar de bienestar económico y emocional.

Imagina que le vas a enseñar a un amigo a jugar fútbol. La indicación podría ser tan sencilla como: “gana quien meta el balón a la portería sin meter la manos”. Con esa indicación, tal vez tu amigo intentaría como loco agarrar el balón y patearlo desde donde esté hasta meter gol. Aunque le costaría mucho anotar, es posible que algún día lo logre.

Pero, ¿qué pasaría si a tu amigo le explicas que puede usar diferentes estrategias para ir acercándose a la portería hasta que anotar no sea tan complicado? Bueno, pues algo parecido sucede con las tarjetas de crédito, cuya Regla de Oro es: “tienes que pagar todo lo que compres”. O sea, sí, pero puede haber muchas formas de usar una tarjeta de crédito para que, al momento de pagar, la tarea no sea tan complicada.

Con esto en mente, aquí te compartiremos 6 pasos para pagar tus tarjetas de crédito usándolas a tu favor.

1.- Domina el funcionamiento de tu tarjeta

Sí, por increíble que parezca, existen personas con una o varias tarjetas que aún no entienden bien cómo funcionan sus plásticos ni por qué el banco les cobra lo que les cobra.

Tu tarjeta de crédito, ¿qué es realmente?

Una tarjeta de crédito es la “fusión” de un crédito revolvente (es decir, un crédito que se puede usar repetidamente) y un plástico que es utilizado para acceder a los fondos.

Dicho plástico puede ser utilizado en los comercios que aceptan este medio de pago para comprar bienes o servicios sin desembolsar dinero en efectivo.

¿Y cómo funciona?

Basta con que muestres tu tarjeta y firmes un pagaré (también conocido como voucher) por el total de la compra. Posteriormente, tu banco liquidará al comercio el importe a tu nombre.

Después, debes liquidar dicho importe a tu banco, el cual puede ofrecerte diferentes esquemas de pago: meses sin intereses, meses con intereses fijos, etc.

Los establecimientos que aceptan tarjetas de crédito están afiliados a una o varias redes de procesamiento: Visa, MasterCard y American Express, que son las encargadas de procesar y garantizar las transacciones de manera global.

2.- Usa las fechas de corte y de pago a tu favor

Debes de tener siempre en mente la fecha de pago y la fecha de corte de tus tarjetas de crédito. Escríbelas, calendarízalas, pégalas en el refrigerador o donde tú quieras pero no las olvides.

Pero antes de decirte cómo sacarles provecho, ¿conoces sus diferencias?

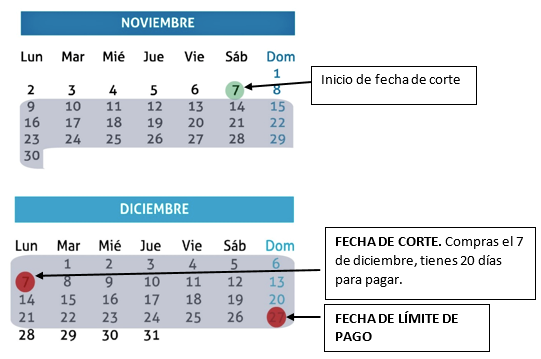

- Fecha de corte: es el día que el banco marca el fin de un periodo de registro de compras y, al mismo tiempo, establece el inicio de otro. A partir de tu fecha de corte, tienes hasta 20 días para pagar.

- Fecha de pago: se define como la fecha límite que tienes para pagar, ya sea el pago mínimo exigible en tu estado de cuenta o una cantidad superior.

Ambas fechas siempre son las mismas cada mes, y vienen indicadas en tu estado de cuenta.

Fecha de corte en la práctica

Supongamos que el banco te asigna como fecha de corte los días 7 y como fecha límite de pago los días 27.

Tomemos el mes de noviembre como ejemplo.

Tus compras hechas del 7 de noviembre al 7 de diciembre serán incluidas en tu estado de cuenta y tendrás que pagarlas con fecha límite del 27 de diciembre.

Ahora sí, ¡úsalas a tu favor!

Compra en los primeros días después de tu fecha de corte, así tendrás hasta 50 días para pagar y si liquidas el total de tu saldo en la fecha límite no pagarás ni un peso de intereses.

Esta es una manera inteligente de utilizar tu tarjeta de crédito, así tendrás tiempo suficiente para reunir el dinero necesario para pagar el total del saldo.

Elige tu fecha de corte y pago. Aunque algunos bancos fijen estas fechas de manera forzosa, hay plásticos que te dan la posibilidad de escogerlas.

Lo ideal es que tu límite de pago esté muy cercano al depósito de tu quincena, y que tengas como prioridad primero pagar tu tarjeta.

3.- Identifica cuánto te conviene pagar

Lo primero que debes saber es que en cada fecha límite tienes 3 opciones de pago:

- Pago para no generar intereses: la cantidad a saldar para que el banco no tenga la oportunidad de aplicarte intereses. A quienes lo hacen se les llama “totaleros”.

- Pago mínimo: el mínimo a cubrir para que tu tarjeta se considere al corriente. Lamentablemente, muchos toman este monto como la cantidad a pagar cada mes, lo que hace que sus deudas crezcan y se salgan de control (por los intereses).

- Pago mayor al mínimo: aunque no estarás saldando el total y te aplicarán la tasa de interés, tampoco saldarás lo mínimo y podrás tener control de tus deudas.

¿Qué pago te conviene realizar?

Optar por el Pago Mínimo es muy atractivo, pues es la opción que en tu estado de cuenta te ofrece desembolsar menos dinero en el momento.

Sin embargo, es una trampa que causará que tu tarjeta se convierta en una "bola de nieve". ¿Por qué? Pues porque por la forma en que se calcula, siempre pagarás muchos intereses y muy poco de tu deuda.

La mejor opción es realizar el pago paga no generar intereses; al hacerlo, le “estarás ganando al banco”, pues no solo les pediste prestado sino que no les diste oportunidad de cobrarte por ese préstamo, solo por lo que compraste.

Consejos para que siempre pagues el total de tus deudas

Paga el total de tus compras a fin de mes (volverte totalero), así no dejarás que la tasa de interés de tu plástico "entre en juego".

Aprovecha los meses sin intereses, de esta forma dividirás los pagos y no tendrás que preocuparte por saldar el precio total del producto en la siguiente fecha de pago.

Acostúmbrate a comprar en los primeros días después de la fecha de corte para que tengas hasta 50 días para pagar.

No te comprometas con compras que pondrán en riesgo tu economía o que sabes que exigirán esfuerzos máximos para ser saldadas.

4.- Aprende a interpretar tu estado de cuenta

Así como, una vez que decidiste solicitar una tarjeta de crédito, estás dispuesto a todo con tal de agilizar el trámite, también deberías mostrar el mismo interés por saber interpretar tu estado de cuenta.

¿Por qué? Pues porque no entender con claridad los términos que vienen en él podría hacerte caer en errores que se traducen en comisiones e intereses, es decir, en pérdida de dinero.

Estos son los 3 conceptos más importantes que debes saber identificar:

Pago mínimo + meses sin intereses

En tu estado de cuenta verás el término: "Pago Mínimo Requerido". Ojo porque el concepto se calculó sólo con las compras de ese mes y no incluye los saldos pendientes que hayas diferido a meses sin intereses.

Esto puede ser muy peligroso pues, en realidad, la cantidad a pagar no es la que está bajo ese concepto sino la que aparece unos renglones abajo en el apartado: "Pago Mínimo + Meses sin int."

Si te descuidas, estarías dejando de pagar la deuda que diferiste a MSI y esa cantidad pasaría a revolvente y te aplicarían los intereses correspondientes.

Tasa de interés

También conocida como tasa de interés efectiva anual, es el porcentaje que te cobra el banco por no liquidar el total de tu saldo en la fecha límite.

En tu estado de cuenta verás el apartado "Tasa de interés", que tiene tres opciones:

- Ordinaria: es el porcentaje que estipularon para tu plástico al momento de dártelo.

- Moratoria: es la tasa que aplicaría si te atrasarás en tus pagos.

- Promocional Fija: es temporal y depende del banco, casi siempre se acuerda en los primeros meses después de que te dan la tarjeta.

Detalle de operaciones

Este concepto, que por lo general está al final de los estados de cuenta, consolida las compras hechas durante el mes, así como las fechas y establecimientos en que las realizaste y la cantidad (en pesos) que costaron.

Además de ayudarte a que veas con claridad cada uno de tus gastos, es una gran ayuda para notar fácilmente cargos no reconocidos.

5.- No revuelvas tus gastos

Así como tener cinco tarjetas no es la mejor idea, pues podrías adquirir muchas deudas y perder el control de tus finanzas, tampoco lo es tener únicamente una, ya que revolverás tus gastos (MSI, Pagos Fijos, etc.) al pagar todo con el mismo producto.

La forma correcta de administrar tus gastos para no tener problemas al pagar es:

- Utiliza una tarjeta para tus gastos diarios

Aquí cargarás todos los gastos que haces en tu día a día (gasolina, súper, teléfono, etc.) y tendrás que pagarlos en su totalidad a final de mes.

Lo que debes buscar en esta tarjeta es ganar recompensas que no obtendrías al pagar en efectivo o con tu tarjeta de débito.

- Utiliza otra tarjeta solo para los meses sin intereses

Elige otra con acceso a meses sin intereses y paga con ella los artículos de mayor precio (electrónicos, viajes, etc).

Toma en cuenta que lo que pagarás cada mes debes descontarlo de tu presupuesto y que si tienes problemas para pagar la suma de las mensualidades de tus planes sin intereses, debes esperar a liquidar alguno antes de tomar uno nuevo.

6.- Estás listo, ¡paga!

Si aplicas estos pasos, tu tarjeta de crédito se convertirá en una herramienta que te permitirá financiar muchas cosas sin la necesidad de estar preocupado por cómo le harás para pagar.

Además de tener un buen control de pago, a la par estarás demostrando un historial crediticio impecable, que se reflejará en un buen Score, el cual te permitirá seguir siendo sujeto de crédito para todos los otorgantes.

800 280 2733

800 280 2733

55 5418 6964

55 5418 6964